校屬各單位:

2022年學(xué)校年終績效包括:下半年出勤績效�����、獎(jiǎng)勵(lì)性績效工資余額�、部門獎(jiǎng)勵(lì)性績效��、一次性獎(jiǎng)勵(lì)性績效工資(按2022年12月份工資標(biāo)準(zhǔn)的前三項(xiàng)計(jì)發(fā)兩個(gè)月)等�。請(qǐng)校屬各單位,按照財(cái)政部稅務(wù)總局【2022】第42號(hào)公告精神�,協(xié)助教職工充分享受稅收優(yōu)惠政策,于2023年1月13日之前完成數(shù)據(jù)錄入并將紙質(zhì)材料報(bào)送計(jì)財(cái)處���。

現(xiàn)將有關(guān)事項(xiàng)說明如下:

一����、填報(bào)說明:

1.請(qǐng)將年底需要發(fā)放的各類績效填寫在本說明附件1《2022年度年終績效發(fā)放明細(xì)表(學(xué)院及教輔部門)》或附件2《2022年度年終績效發(fā)放明細(xì)表(黨政管理部門)》中“學(xué)校下?lián)芸冃Щ虿块T經(jīng)費(fèi)開支”欄�;

2.做好《2022年度年終績效發(fā)放明細(xì)表》后,按照該登錄途徑:“學(xué)校統(tǒng)一身份認(rèn)證或計(jì)財(cái)處網(wǎng)站—智慧財(cái)務(wù)—工薪及個(gè)人收入發(fā)放系統(tǒng)—收入申報(bào)—發(fā)放錄入”填報(bào)績效數(shù)據(jù):

在錄入數(shù)據(jù)之前��,請(qǐng)征求職工個(gè)人意見�����,按所發(fā)績效所處稅率檔次選擇不同方式分別錄入,具體扣稅區(qū)別見本通知第二點(diǎn)“舉例說明”�����。

(1)發(fā)放類型與發(fā)放項(xiàng)目選擇“全年終一次性績效”:

此表只支持發(fā)放本部門的在職人員��,原則上不支持發(fā)放跨部門在職人員�����,絕對(duì)不允許發(fā)放的人員類別是:離退休人員����、停發(fā)人員���、非校內(nèi)人員�、學(xué)生�����、外籍人員�����、臨聘人員;

(2)發(fā)放類型選擇“居民日常綜合所得”����,發(fā)放項(xiàng)目選擇“出勤績效/年終績效”:

此表只允許發(fā)放人員類別是:本部門在職人員、跨部門在職人員��、離退休人員���;

(3)發(fā)放類型選擇“居民日常綜合所得”��,發(fā)放項(xiàng)目選擇“其他勞務(wù)費(fèi)”或者“學(xué)生勞務(wù)費(fèi)(非科研)”:

此表只允許發(fā)放的人員類別是:停發(fā)人員�����、非校內(nèi)人員�、臨聘人員����、學(xué)生。

(注:給去世人員發(fā)放績效����,無需錄入個(gè)人收入發(fā)放系統(tǒng),直接填寫附件3《去世人員2022年度年終績效發(fā)放單》)

3.因2023年1月13日下班后將關(guān)閉“全年終一次性績效發(fā)放”類型表的填制功能�,請(qǐng)校屬各單位務(wù)必在1月13日之前把做好的紙質(zhì)表格交至計(jì)財(cái)處(先交至一辦A202 審核����,審核通過后再交給值班會(huì)計(jì))���。

最后交給計(jì)財(cái)處的紙質(zhì)表有以下2至6張:

(1)本通知附件的《2022年度年終績效發(fā)放明細(xì)表》����、《去世人員2022年度年終績效發(fā)放單》(該兩張表需同時(shí)發(fā)送至人事處郵箱513832682@qq.com);

(2)工薪及個(gè)人收入發(fā)放系統(tǒng)的錄入表:“全年終一次性績效”����、“出勤績效/年終績效“�����、“居民綜合所得-其他勞務(wù)“���、“居民綜合所得-學(xué)生勞務(wù)費(fèi)(非科研)”����。

以上紙質(zhì)材料均需單位負(fù)責(zé)人簽字并加蓋單位公章����。若使用部門創(chuàng)收經(jīng)費(fèi)發(fā)放年終績效超過10萬元以上的,需單位主管校領(lǐng)導(dǎo)簽字;使用部門創(chuàng)收經(jīng)費(fèi)發(fā)放年終績效超過100萬元以上的��,需單位主管校領(lǐng)導(dǎo)和校長簽字�。

二、舉例說明

方式一:全年終一次性績效

按全年終一次性績效收入除以12個(gè)月得到的數(shù)額確定適用稅率和速算扣除數(shù)單獨(dú)計(jì)算納稅����。計(jì)算公式為:

應(yīng)納稅額=全年終一次性績效收入×適用稅率-速算扣除數(shù)

方式二:居民日常綜合所得

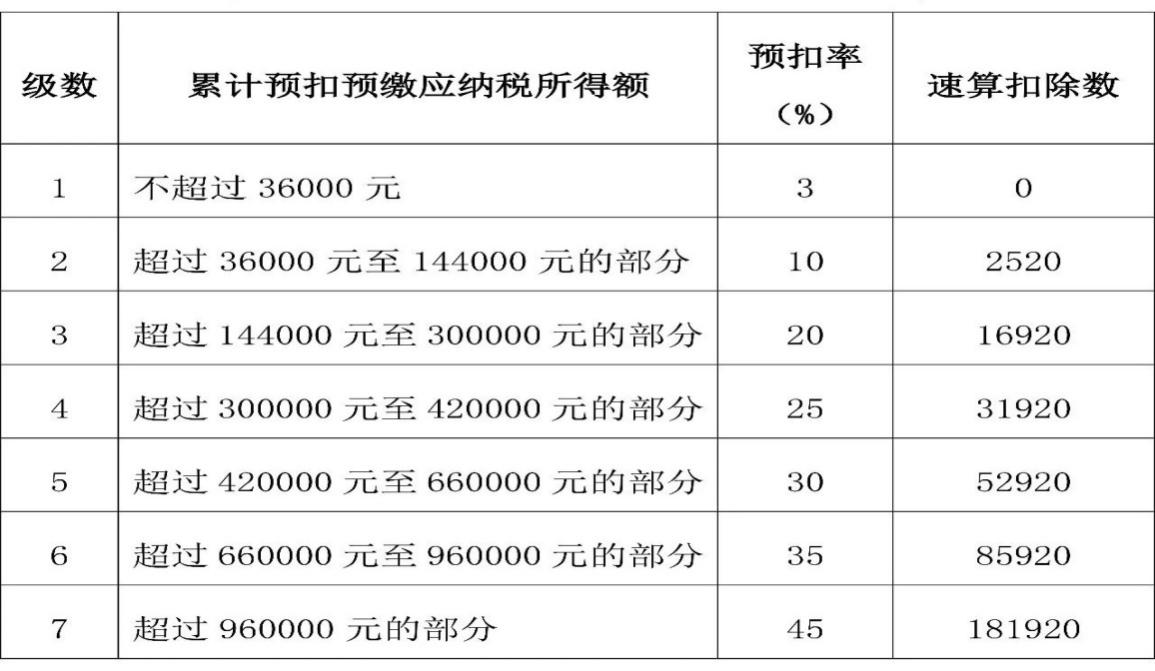

并入當(dāng)年工薪綜合所得,按照累計(jì)預(yù)扣法預(yù)扣稅款后����,按照綜合所得年度匯算規(guī)定,進(jìn)行年度匯算��。

例: 如某職工2022年年終績效應(yīng)發(fā)總計(jì)50000元,��,該職工有兩種處理方式���。

1.當(dāng)該職工全年綜合所得適應(yīng)稅率在3%檔�����,且應(yīng)納稅所得額小于36000元時(shí):

可在“全年終一次性績效-全年終一次性績效”錄入36000元(該筆績效適應(yīng)3%稅率��,在錄入系統(tǒng)時(shí)會(huì)實(shí)時(shí)扣稅���,扣稅金額為36000*3%=1080元)���,余下的14000元并入該職工全年綜合所得扣稅;

2.當(dāng)該職工全年綜合所得適應(yīng)稅率在10%檔時(shí):

可在“全年終一次性績效-全年終一次性績效”錄入50000元(該筆績效適應(yīng)10%稅率,在錄入系統(tǒng)時(shí)會(huì)實(shí)時(shí)扣稅,扣稅金額為50000*10%-210=4790元)�����;

以此類推

三��、其他事項(xiàng)說明

1.每人一年只能享受一次“全年終一次性績效”發(fā)放方式��。若職工在兩個(gè)或兩個(gè)以上部門發(fā)放績效����,一般情況下�,以職工所屬部門(院系)選擇 “全年終一次性績效”方式為主錄入系統(tǒng)�����,若要在多個(gè)部門錄入“全年終一次性績效”����,請(qǐng)充分做好個(gè)人的2023年度稅收籌劃再做選擇����。

2.本通知附件表格“2022年度年終績效發(fā)放明細(xì)表”中“一次性獎(jiǎng)勵(lì)性績效工資”欄中該項(xiàng)績效已由人事處核算到具體人頭����,為使教職工充分享受稅收優(yōu)惠政策,計(jì)財(cái)處會(huì)將明細(xì)表分發(fā)給校屬各單位�����,請(qǐng)各單位統(tǒng)籌好職工年終績效的發(fā)放�。

3.工薪及個(gè)人收入發(fā)放系統(tǒng)錄入表的應(yīng)發(fā)合計(jì)金額必須與《2022年度年終績效發(fā)放明細(xì)表》合計(jì)金額一致。如有多張個(gè)人收入發(fā)放系統(tǒng)錄入表�����,則所有的錄入表應(yīng)發(fā)金額的總合計(jì)數(shù)應(yīng)與《2022年度年終績效發(fā)放明細(xì)表》合計(jì)金額一致���。

如有疑問���,請(qǐng)電話聯(lián)系:李老師 85258062;彭老師 85258434��。

附件:

1.2022年度年終績效發(fā)放明細(xì)表(學(xué)院及教輔部門)

2.2022年度年終績效發(fā)放明細(xì)表(黨政管理部門)

3.去世人員2022年度年終績效發(fā)放單

計(jì)劃財(cái)務(wù)處

2023年1月9 日